{kind=link}

Pensions: així quedarà la teva jubilació després

dels canvis que planeja el Govern

Un cotitzant de 50 anys de base màxima cobrarà 2.498 i li retallaran 277

euros al mes

Si cotitza per base mitjana, li retallen 169 de 1.783, i 61,2 de 645 si cotitza per la

mínima

En defensa de les pensions públiques, suficients i dignes per a tothom

La proposta

lliurada pels dotze experts als gestors de la Seguretat Social proposa dues modificacions substancials, que se sumen a la

darrera reforma del model de pensions, que va entrar en vigor al gener, i que prossegueix la seva aplicació escalonada fins

a l’any 2027, en què culmina el retard de l’edat de retir fins als 67 anys.

A enduriment de les condicions

d’accés (retard en el retir obligatori, majors aportacions temporals i major període de còmput) s’afegeix ara un descompte

variable que depèn de l’esperança de vida als 65 anys estimada avui per als jubilats venidors. Aquest ajust de les quanties

finals de les prestacions s’ha calculat per als jubilats que arribin a aquesta condició des d’aquest any fins 2051. Comença

a tenir efecte en 2015, quan es jubilen els que avui tenen 63 anys, amb un descompte inicial del 0,7% sobre la prestació

esperada, i aconsegueix el seu retallada màxim en 2051 per als que avui tenen 28 anys, amb un descompte sobre la pensió

esperada amb la legislació d’avui d’un 19,2%.

Aquesta retallada creixent de prestacions és necessari per fer

front a l’envelliment demogràfic, que s’accentuarà a partir de 2020 per l’arribada de les cohorts nascudes en el baby boom,

i només pot ser eixugat i evitat si els governs successius fan reformes addicionals. Però la tendència natural és que per

mantenir les prestacions actuals caldria fer aportacions importants en els pròxims lustres, encara que tal exercici no s’ha

estimat, atès que el nombre de prestacions no deixarà de créixer per efecte vegetatiu (envelliment) mentre que els recursos

( cotitzants i les seves aportacions) no són calculables perquè depenen del segell de l’activitat econòmica.

Des

de gener de 2014, la Tresoreria General de la Seguretat Social té intenció d’enviar a cada cotitzant d’alta en el sistema

una relació de totes les aportacions fetes fins a la data, amb el període cotitzat acumulat i les bases per les quals ho ha

fet. Amb elles, els afiliats podran fer-se una idea de les quantitats econòmiques aportades i, si estan pròxims a la

jubilació, podran fer el càlcul aproximat de la seva prestació inicial en el moment de la jubilació.

Però per

facilitar-li les coses, la Tresoreria proporcionarà a totes les persones amb 50 anys una estimació de la pensió de

jubilació, mantenint estables les seves aportacions fins a la jubilació efectiva. Lògicament, fins que això passi i per a

cada persona les circumstàncies canviaran. Canviaran les seves condicions salarials, i per descomptat variarà la fórmula de

càlcul, perquè l’edat de jubilació és dinàmica des de gener (ara cal 65 anys i un mes, i en 2027, haurà de tenir complerts

els 67 anys), i de portar-se a efecte en una ulterior reforma la proposta dels dotze experts presentada la setmana passada,

hi haurà ajustos en la prestació en funció de l’any de jubilació de cadascú.

Aquest diari ja va avançar al març

passat les quanties de la primera pensió d’una persona que ara té 50 anys, en funció de si cotitza per la base màxima, la

mitjana o la mínima i considerant sempre que ha arribat als anys de cotització necessaris per tenir el 100% de la base

reguladora. Qui avui tingui 50 anys es jubilarà 2029 i necessàriament amb 67 anys amb caràcter general. Pot fer-ho abans si

ha acumulat determinats anys de carrera i la llei segueix respectant les prejubilacions en casos excepcionals.

Tal

com diu la llei, prendrem les bases de cotització dels últims 25 anys (els previs a 2029), considerant les aportacions de

2005 a 2011 (ambdues incloses) actualitzades per l’IPC mitjà del període (2,61% anual), les de 2012 i 2013 les considerarem

pel seu valor nominal, com diu la llei de Seguretat Social, i les restants fins 2019 pel valor de la de 2013 per oferir el

càlcul en termes constants d’avui i donar la idea més fidel possible del valor real de la prestació.

Per al cas

d’un cotitzants per base màxima d’aportació (3.425 euros al mes), caldria sumar les aportacions dels últims 300 mesos (25

anys) en la forma abans esmentada, que sumarien 1.020.444 euros. La seva divisió entre 350 (en aplicació de la fórmula per

obtenir la base reguladora) xifra la primera pensió en 2.915,5 euros al mes (40.817 a l’any).

L’aplicació

dels nous coeficients d’equitat intergeneracional proposats pels experts (que podrien modificar-se en la negociació

política que mediarà fins que siguin vigents) suposaria que a les persones amb 50 anys en l’actualitat, se’ls aplicaria una

retallada del 9,5% en la quantia de la pensió resultant. Amb aquest descompte, de 277 euros, la nova prestació inicial en

euros d’avui seria de 2.638,5 euros mensuals, o 36.939 euros anuals, en lloc dels 40.817 que determinaria el càlcul

actuarial amb la seva carrera de cotització.

En tot cas, i atès que en ambdós escenaris, la pensió inicial

i la rebaixada, superen la màxima del sistema, el pensionista sol percebria la màxima del sistema: 2.497,9 euros al mes o

34.970,7 euros a l’any. Ocupació no ha aclarit, se suposa que ho farà quan posi negre sobre blanc aquesta reforma, si els

coeficients de reducció afecten a la pensió màxima, que perceben una part relativament petita dels pensionistes d’avui i de

demà.

Cotitzant amb base mitjana

Si la base de cotització regular de la persona que hem triat,

amb 50 anys ara, se situés en la mitjana aritmètica entre la màxima i la mínima del sistema, caldria prendre les

aportacions (deflactades) amb una quantitat de 2.093 euros al mes. L’aplicació de la fórmula anterior proporcionaria una

prestació inicial de 1.783 euros al mes, o de 24.962 euros a l’any. A aquest resultant caldria aplicar-li el descompte

esmentat del 9,5% pel coeficient d’equitat. Així, la retallada seria d’169,38 euros al mes, o 2.371,39 euros a l’any, i la

primera pensió resultant seria de 1.613,6 euros mensuals, o 22.590 euros anuals d’avui.

En el cas

que el cotitzant tipus que hem pres com a exemple amb els seus 50 anys d’edat fes aportacions durant tota la seva carrera

laboral per una base de 755 euros (la base mínima del grup 7), la seva primera pensió en l’any 2029 seria de 645 euros amb

la legislació vigent. Però el coeficient reductor li suposaria un descompte de 61,27 euros al mes o de 857,8 euros a l’any.

Així, la seva nova pensió inicial quedaria en 583,73 euros mensuals o 8.183,1 euros a l’any.

Per edats

diferents, una lectura detallada del quadre que adjuntem pot proporcionar als lectors una idea de com serà la seva pensió el

dia que arribin a la jubilació.

Seguretat Social ha d’aclarir molts detalls a la reforma concreta que

inclogui les propostes dels experts, que han comptat amb un ampli grau de consens, tot i el vot en contra d’un de dotze

membres del comitè, l’abstenció d’un segon, i el vot particular d’un dels membres que va votar favorablement. Ha de aclarir

si s’apliquen descomptes a la pensió màxima, i què passa amb aquelles a les que, un cop aplicat el descompte, les seves

quanties es queden per sota de les mínimes.

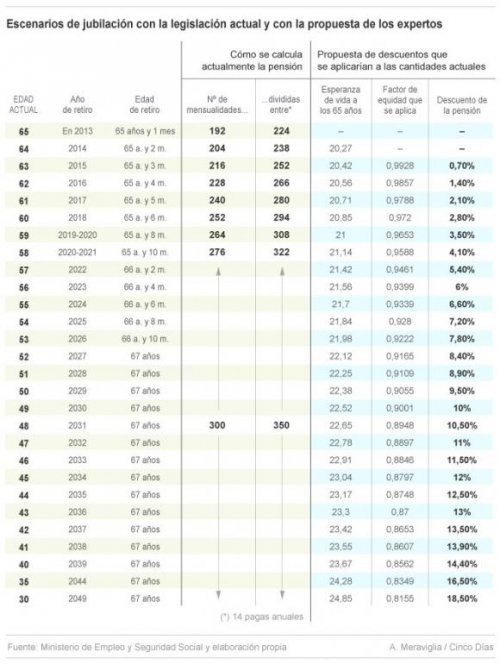

Com s’aplica la fórmula de càlcul

El càlcul de la

primera pensió no és senzilla, ja que influeixen diverses variables. En el quadre adjunt hem tractat de simplificar les més

determinants per conèixer la primera pensió en assolir l’edat de retir, ja amb el descompte que tindran d’aplicar fidelment

la proposta dels experts. Aquests descomptes són una proposta i la seva execució depèn de l’economia i de la negociació

política.

El quadre indica en quin any i amb quina edat es jubilen les persones en funció de l’edat que tenen

ara. La seva primera pensió es calcula estimant primer la base reguladora, que s’obté sumant les bases de cotització dels

últims anys (ara 16 anys ia partir de 2022, 25 anys), i es divideix pel nombre de mesos que s’obtenen en multiplicar el

nombre d’anys per catorze.

Ara, per exemple, se sumen les bases dels últims 192 mesos i es divideixen

per 224, ia partir de 2022, se sumen les bases dels últims 300 mesos i es divideixen per 350. A aquesta base reguladora se

li aplica un coeficient en funció dels anys cotitzats, que oscil · la entre el 50% amb 15 anys i el 100% amb 38. La quantia

resultant és la primera pensió. Però ha de ser reduïda en un percentatge en funció de l’esperança de vida restant que es

tingui a l’arribar als 65 anys. Aquest percentatge s’expressa en l’última columna del quadre.

Escenaris

de jubilació amb model actual i amb la proposta dels «experts»:

FONT: CINCODIAS.COM