Les pensions contributives pujaran en 2024 un 3,8%, amb noves pensions màximes, mínimes i no contributives.

Les pensions contributives del Règim General de la Seguretat Social pujaran en 2024 un 3,8%. Esta pujada ve marcada per l’IPC mitjà després de conéixer l’índex consolidat de novembre, però hui queda ratificada en el BOE. Així ho establix el Reial decret llei 8/2023, de 27 de desembre, mancant una llei de Pressupostos Generals de l’Estat.

Així mateix, també queda establida la pensió pública màxima. Serà de 3.175,04 euros al mes, 44.450,56 euros a l’any, tant per al sistema de la Seguretat Social com en les classes passives.

De quant seran les pensions mínimes en 2024?

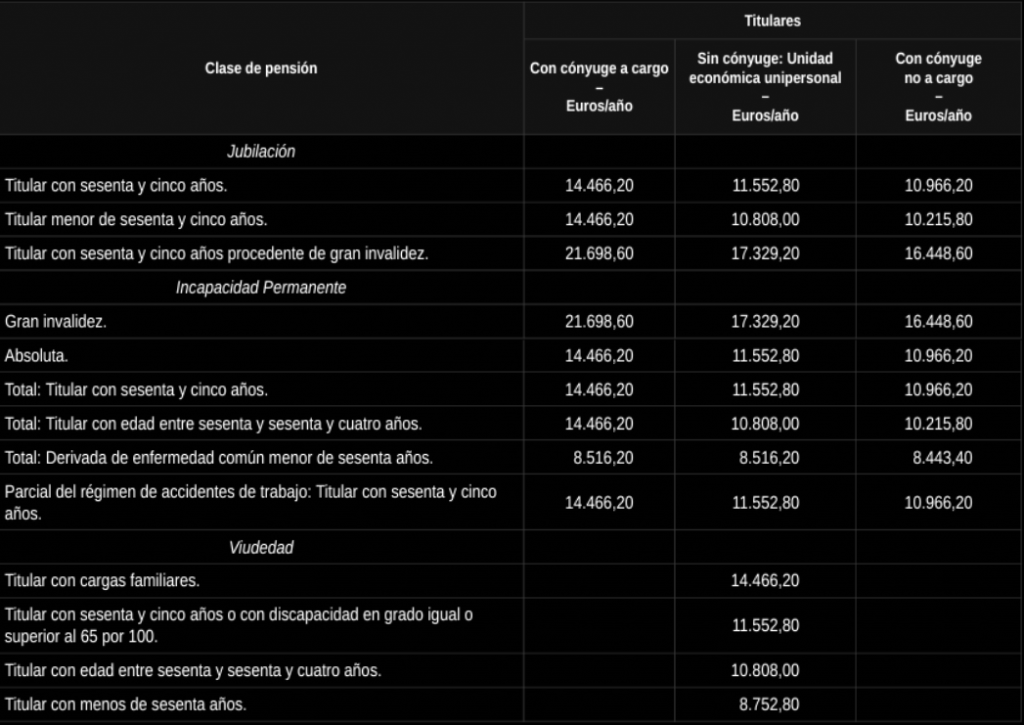

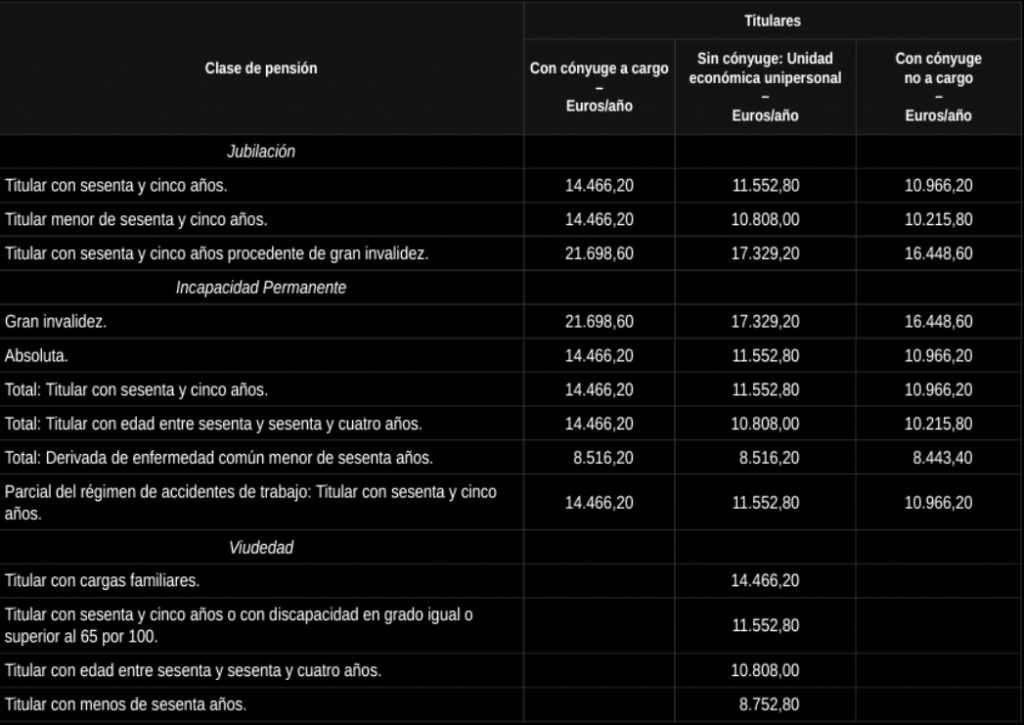

En el cas de les pensions mínimes, també s’actualitza la seua quantia, però en funció de la seua classe. En el següent quadre, poden veure’s els imports mínims corresponents a les pensions de jubilació, incapacitat permanent i viduïtat del Règim General.

També del Règim General, el següent quadre recull les pensions mínimes per a orfandat i en favor de familiars:

Altres quanties mínimes que s’establixen per a 2024 són:

Sense cònjuge a càrrec: 8.942 euros a l’any.

Amb cònjuge a càrrec: 10.430 euros a l’any.

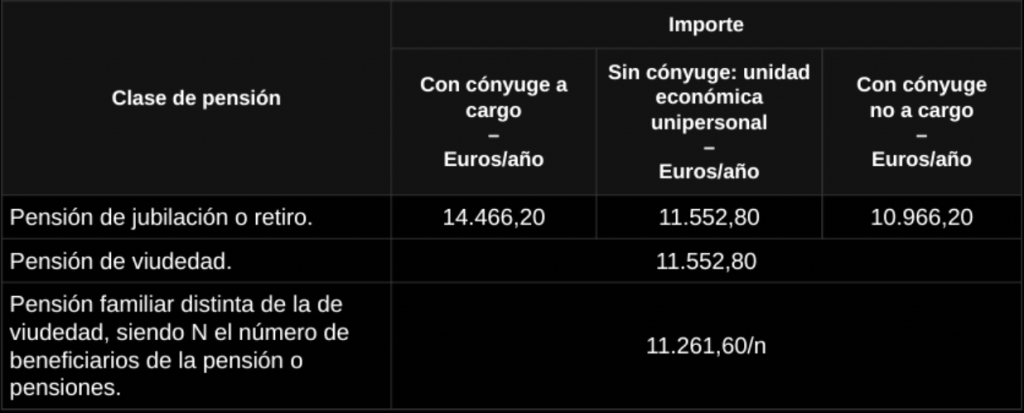

Finalment, les pensions mínimes per a les classes passives queden com seguix:

En quant puja el complement de bretxa de gènere en les pensions?

El complement de reducció de bretxa de gènere que contemplen les pensions quedarà en 2024 en 33,20 euros mensuals. Esta pujada es correspon amb l’increment general de les pensions, del 3,8%, a més del 5% establit mentre es mantinga la bretxa de gènere en les pensions.

Pensions no contributives per a 2024

En el cas de les pensions no contributives del sistema de la Seguretat Social d’invalidesa i jubilació, l’import establit per a 2024 és de 7.250,60 euros a l’any. La mateixa revaloració que s’aplica a les pensions no contributives s’aplicarà també a l’Ingrés Mínim Vital. Este queda en 604,38 euros mensuals per a un únic adult.

Altres prestacions familiars de la Seguretat Social

L’RD-llei actualitza també l’import d’altres prestacions per a 2024. És el cas de les prestacions familiars de la Seguretat Social. En la seua modalitat no contributiva, amb un fill a càrrec d’almenys 18 anys i un grau de discapacitat superior al 65%, serà de 5.647,20 euros anuals. En el cas que la discapacitat siga almenys del 75%, el subsidi serà de 8.469,60 euros a l’any.

Límits per a rebre el IMV.

A més de les pensions i del SMI, que es queda congelat per a 2024, la llei establix els nous criteris econòmics per a la percepció del IMV. Així, els nous límits d’ingressos anuals per a rebre assignació per fill de l’Ingrés Mínim Vital seran:

- per cada fill menor de 18 anys o menor a càrrec sense discapacitat o amb discapacitat inferior al 33%, 14.544,00 euros anuals.

- per a famílies nombroses, 21.888,00 euros anuals.

- el límit anual s’incrementa en 3.546,00 per cada fill a partir del quart, este inclòs.

En estos casos, la quantia de l’assignació econòmica del IMV serà de 588,00 euros per fill a càrrec en eixes condicions.

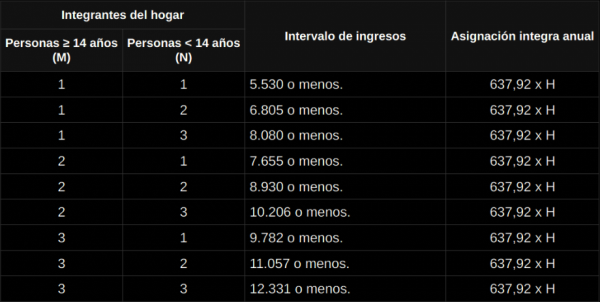

No obstant això, per als ingressos inferiors, l’assignació per fill puja a 637,92. Per a això cal tindre en compte quantes persones majors de 14 anys viuen en la llar (M); quantes persones hi ha menors de 14 anys (N); i l’interval d’ingressos per a eixos components de la llar. En funció d’això, es rebrà una assignació anual per fill de 637,92 euros.

Canvi de gestió del IMV

Este nou Reial decret llei presenta una novetat respecte a la gestió del IMV. La norma preveu que puga haver-hi un transvasament en la gestió de la prestació cap a Comunitats Autònomes de règim comú. Podran assumir tot el procés: iniciació, tramitació, resolució i control, prèvia conveni amb l’Administració de l’Estat. El problema del IMV, una política més que necessària per als col·lectius més vulnerables, és precisament la seua gestió. Seguix sense arribar a gran part de les persones que ho necessiten. Molts d’ells, menors, no ens oblidem. La pobresa creix a Espanya i la principal prestació per a pal·liar-la està plena de traves burocràtiques. És necessari simplificar la seua sol·licitud i tramitació per part del perceptor, tenint en compte que els qui més el necessiten són precisament els qui més a baix estan.

El MEI ha pujat en 2024 al 0,7% per treballador, la qual cosa suposa un descompte en nòmina del 0,12% en lloc del 0,10.

El MEI per a 2024 queda establit, de manera provisional, en un 0,7% per treballador. Este increment de les cotitzacions en una dècima es repartix entre treballador (0,12%) i empresari (0,58%). És a dir, les persones treballadores veuran en la seua nòmina un descompte del 0,12%, entre altres cotitzacions, que es correspon amb este MEI.

El MEI és un impost extra, que afecta directament les nòmines i cotitzacions empresarials, introduït en l’última reforma de les pensions per a, suposadament, garantir la seua sostenibilitat.

El Mecanisme d’Equitat Intergeneracional va entrar en vigor en 2023 i, a priori, hauria d’estar en vigor fins a 2032. Va suposar un nou descompte en nòmina del 0,1% i una cotització empresarial extra per treballador del 0,5%. Ara, i mancant l’aprovació dels PGE, el Reial decret llei 8/2023, de 27 de desembre, establix les noves cotitzacions per a 2024.

L’SMI comença 2024 sense pujada, prorrogant els 1.080 mensuals en 14 pagues, amb incertesa per a salaris i contractes

L’SMI serà per a 2024, a l’inici, de 1.080 euros en 14 pagues, tal com ha sigut durant 2023, sense pujada. Així ho recull, de gairell, el Reial decret llei 8/2023, de 27 de desembre, orientat en un principi a mesures per a afrontar les conseqüències econòmiques i socials derivades dels conflictes d’Ucraïna i Orient Pròxim, així com per a pal·liar els efectes de la sequera.

En el seu article 84, la norma dicta la pròrroga de la vigència del Reial decret 99/2023, de 14 febrer, “pel qual es fixa el salari mínim interprofessional per a 2023”.

Això suposa que els treballadors començaran l’any amb la incertesa de no saber quant els pujaran els salaris. Però, al seu torn, es continua arrossegant el problema per als contractes externs, també els de l’Administració Pública. La falta d’actualització del SMI suposa que els plecs partisquen ja d’un pressupost fals, amb la partida de personal a la baixa. Alguna cosa que acaba portant conseqüències en forma d’incompliments a meitat de contracte. I, ja sabem, estos incompliments sempre es donen per la part més feble, els impagaments als treballadors. Des de CGT considerem que es castiga i colpeja de nou als més vulnerables. Molt ens temem que la línia d’este nou “Govern progressista” serà esta, la d’obeir les directrius de la Troica, i mentre aproven lleis que s’usen com a cortines de fum per a camuflar els vertaders problemes de la població.